<여객수송 회복에도 반응하지 않는 항공사 주가, 앞으로 무엇을 봐야 할까?> 1217 Rubik's Stock

Rubik's Stock

- 인천공항 여객수송은 11월도 전년 대비 큰 폭으로 증가하여 2019년의 78%까지 회복했습니다.

- 수요가 강하게 살아나기 때문에 항공사들은 P를 결정할 지배력을 갖게 되고, 이 때 Q또한 강해지며 PQ에서 웃어주는 모양을 보이게 되죠. 2-3분기 호실적은 이에 기인합니다.

- 하지만, 항공주 주가는 내림세에 있습니다. 더 이상, 여객 수 회복은 항공사 주가에 상방 영향을 못 주는 듯 싶어요. 그렇다면 앞으로는 어떤 호재가 남아 있을까요?

- 지정학적 위험에도 불구 항공유는 내림세이 있습니다. 항공사 비용의 30%를 차지하는 항공유가 하락하면, 실적에 반영될 겁니다.

- 중국 직구의 증가로 인해 아무도 신경쓰지 않는 사이 항공 화물 운임이 슬금슬금 회복하고 있습니다. 이것 역시, 실적에 또 반영될 겁니다.

- 이 외에도 일본 여행의 꾸준한 증가와 여기 더불어 내년, 거의 7년만의 중국 단체관광 회복 등의 이벤트도 기다리고 있습니다.

여객 수요의 회복

인천공항 여객수송은 11월도 전년 대비 큰 폭으로 증가하여 2019년의 78%까지 회복했습니다. 몇 가지 말해볼게요.

우선, 아직도 78%라니, 이렇게 많이 가도 아직 2019년 수준에도 못 미친다는 겁니다. 2019년엔 도대체 얼마나 많이 갔던 걸까요?

여객 수요의 회복을 주로 이끌었던 것은 그러나 과거와는 다릅니다. 엔저의 영향으로 일본영향의 비중이 커졌고, 그래서 아마도 인천공항의 패신저 트래픽은 커졌지만 단중거리 비행의 비중이 높아졌을 거라는 추정을 해볼 수 있겠어요.

그에 발맞춘 항공사 실적 개선

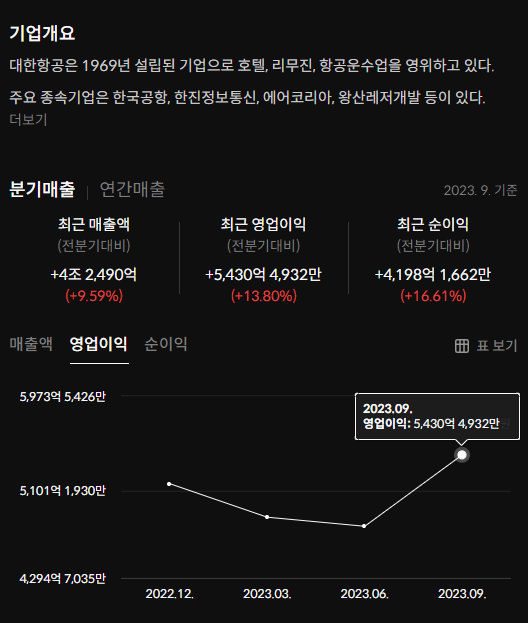

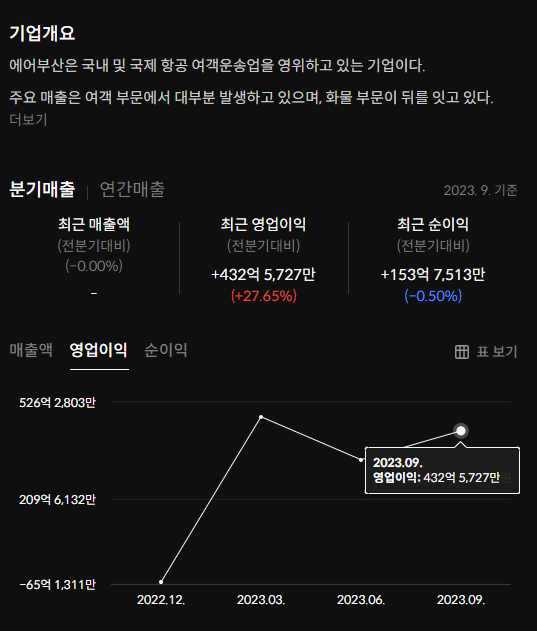

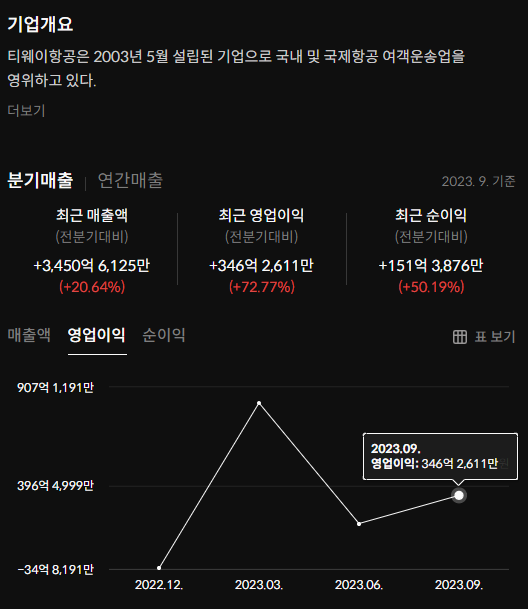

올해 항공사 실적은 개선 세에 있습니다. 2022년 12월이 최악의 시기였고, 연말로 갈 수록 개선되고 있어요. 그 이유는 크게 위의 수요 개선에 기인하고 있습니다.

기업의 실적은 PQC로 읽습니다. 그 어떤 기업도 그렇죠. P와 Q그리고 C의 양태가 달라지는 것이지 이 셋에서 벗어나는 기업은 없는 겁니다.

수요가 강하게 살아나기 때문에 항공사들은 P를 결정할 지배력을 갖게 되고, 이 때 Q또한 강해지며 PQ에서 웃어주는 모양을 보이게 되죠. 2-3분기 호실적은 이에 기인합니다.

그리고 C, C에 대한 이야기는 좀 더 자세히 쓰겠지만, 유가가 대부분을 차지합니다.

그렇다면, 주가는 어땠을까요?

따라오지 못하는 여행주 주가

네. 타이거 지수로 봤을 때, 더 이상 위와 같은 여객수송 증가는 더 이상 주가에 영향을 미치지 못하고 있음을 알 수 있습니다. 개별 항공주 또한 내림세에 있습니다.

주식은 미래를 반영하기 때문에, 지금까지 이뤄져온 여객수 증가와, 앞으로도 예정된 여객수 회복에도 불구하고 이러한 사실들은 주가에 영향을 주지 못한다는 것이겠죠.

그렇다면 시장이 반영하지 못하고 있는 포인트 즉 그래서 가격에 영향을 줄 수 있는 포인트들은 뭐가 있을까요?

지정학적 위험에도 하락하는 항공유비용

항공유는 대략, 영업비용의 30%를 차지합니다. 그러니까... 다시 한번 위를 생각해볼게요. PQC의 부문이요. 항공사의 PQ는 티켓 매출이고, 코로나 이후 회복기에서 이 부분 항공사가 가격 경쟁력을 갖고 수요 또한 회복기에 있죠.

C, 이 부분은 대부분이 유가가 차지한다는 겁니다. 사업마다 달라요. 그리고 어떤 비용이 어떻게 지출되는지를 파악하는 것이 사업의 구조를 파악한다는 것과 동어가 될 겁니다. 비행기 취득과 공항 사용, 인력에 관련되는 비용들은 대부분 장기적인 지출이고 고정된 비용임에 반해서 유가 관련 비용은 변동성이 큰 비용이죠.

따라서 이 부분이 예상 외의 손실 혹은 이익을 가져다 줍니다 항공사의 경우, 그리고 이 가격이 10월 이후 급락세에 있죠.

이스라엘-팔레스타인 사태 이후 오름세로 돌아설 거라는 일각의 예측을 비웃기라도 하듯 크루드는 하락일로를 걸었습니다. 물론 항공유도요. 최근 약달러로 돌아선 거시경제 상 또 다시 반전할지도 모르죠 하지만. 항공사 가격이 반등하지 않고 있는 건 이것의 선반영일 수도 있겠으나, 어쨌거나 4분기 실적도 잘 나올 것은 예약된 사실일 것이예요.

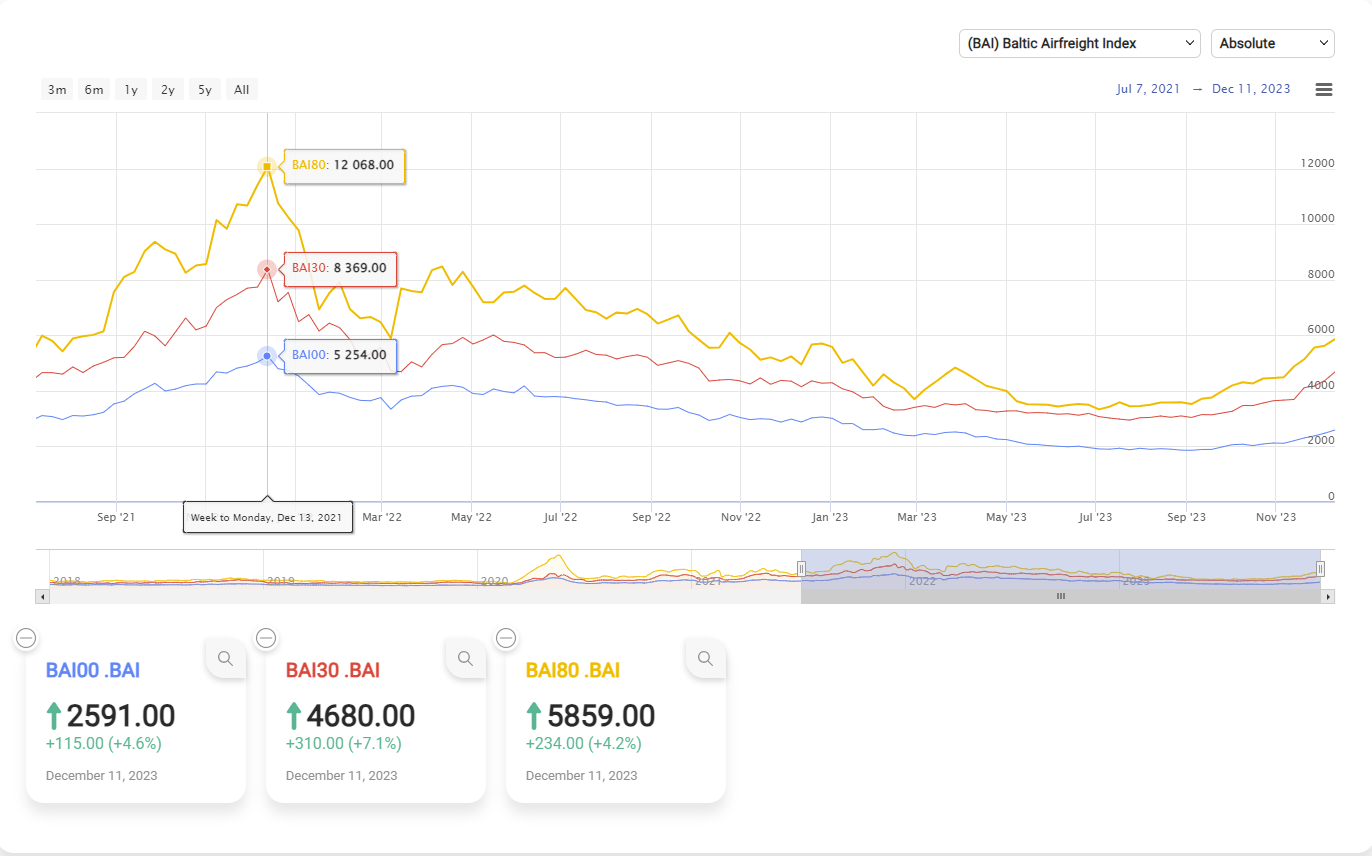

은근슬쩍 오르고 있는 항공화물운임

화물 수송은 코로나 시기 즉 21, 22년 최대치를 기록했지만 이후 리오프닝과 함께 급락했어요. 그리고 대부분의 사람, 즉 시장이 손 떼고 떠난 도외시 섹터가 되었죠. 22년 말~23년 초 급락한 게 보이실 거예요.

상기 그래프는 글로벌 항공 화물 운임입니다. 파란색은 발틱, 노란색은 홍콩, 빨간색은 상하이 항공 화물 운임 그래프예요.

즉 여객 운임도 화물 운임도 오르는 가운데 C는 낮아지는 업황 가운데 있는 것이 지금의 항공 업계라 이 말입니다. 그리고 항공화물운임의 몰래같은 상승을 시장이 반영했는가 하면, 저는 아니라고 판단합니다.

여러 모로 화제인 중국 직구의 영향

알리익스프레스/테무 등 중국 전자상거래 수요가 큰폭으로 증가하면서 중국 노선 화물실적은 10월 대비 28% 증가했습니다.

중국 직구 이거 참... 여러 모로 파급이 큰 것 같아요. 대한민국 제조/유통 전체에 아무래도 2024년에는 더 큰 파장으로 번지지 싶습니다. 뭐 아무튼, 지금은 항공 이야기니까. 항공 물류에서도 더 큰 파이를 차지하게 될 겁니다.

아마 항공으로 받아도 대한민국에서 사는 것보다 더 싼 물건들도 속속 등장할 거고, 이러면 뭐... 항공 화물 수요도 운임도 더 개선되는 상황으로 나아가겠죠.

이 외에도 엔저로 인한 일본 여행 지속 증가(일본의 경우에는 이미 19년 11월의 195%입니다, 일본 노선을 가지고 있는, 집중도가 높은 에어부산 주목!, 내년 중국 단체관광 허용(6년 5개월!!만) 등 회복을 넘어 성장을 기대할 수 있는 시장 미반영 요소들이 있다고 봅니다.

그래서, 제 픽은요?

제 픽은 있는데요. 사실 뭐 여러번 말 하기도 했고, 저는 여러분이 저와 같이 생각했으면 좋겠으니까 안 쓸래요. 다만 몇가지 키워드는 있죠. 우선, 일본. 일본 노선의 집중도가 높은 항공사. 그리고 다음, 중국 직구에 노출도가 높은 항공사. 이 두 항공사에 집중하면 사실 그렇게 많은 선택지가 있는 것도 아닌 듯 싶습니다.

자 여기까지.

Rubik's Cube의 첫 글이었습니다.

감사합니다.