Investment Thesis

연휴 잘 보내셨나요? 저는 뭐 똑같았어요. 오늘 밤은 "짧게", 피스커 투자 아이디어 쓰고 자러 가겠습니다. 내일 아침 레터로 만나요. Investment Thesis를 요약하면 아래와 같습니다.

- 수없이 많은 EV업체들이 공수표를 내걸고 수조, 수십조의 가치에 거래 되다가 휴짓조각으로 사라졌습니다. 그리고, 드디어 몇몇 이름들이 실체를 드러내고 있죠.

- 중국의 big name들을 제외하면, 픽업트럭의 리비안, SUV의 피스커 등이 그 이름입니다.

- 피스커는 유럽이 사랑하는 세그먼트를 공략한 피스커 오션을 기반으로 급격히 매출 확장을 시현하고 있습니다.

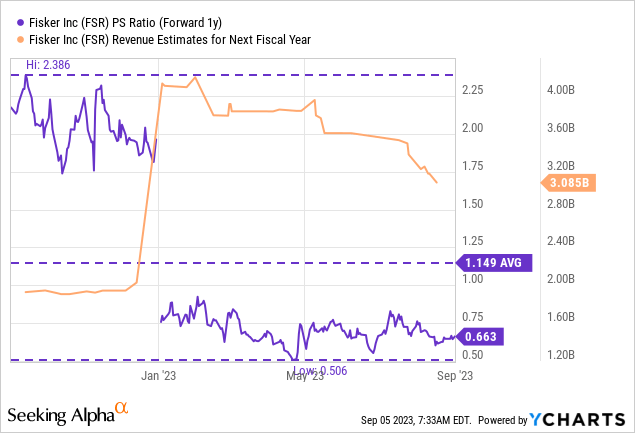

- Forward PSR기준 0.6배(9/6 기준)의 밸류에이션은, 동일 기준 루시드의 7배, 리비안의 3배보다 훨씬 매력적이죠.

- 피스커의 Short interest는 40%를 상회하고 있습니다. 합의된 비관에는 탄탄한 근거가 있지만, 이 비관이 틀렸을 때의 폭발력은 Short squeeze라는 이름으로 돌아오게 될 겁니다.

수없는 공수표들

엄청나게 많은 업체들이 3~4년 혹은 기약도 없이 EV를 만들겠다고 나섰고, "가볍게는" 몇 조, 혹은 몇십 조 가치에도 거래되었습니다. 심지어는 국내 유수의 대기업도 이 사기에 속아넘어가서 EV도 아닌 수소트럭에 거액을 투자하기도 했죠. 뭐 아무튼, 대부분은 사기였습니다. 지나쳐 간 이름이 수도 없네요. 위 사진은 글 내용과 관련 없음을 밝혀둡니다.

그리고 그 피바다를 헤치고, 몇 개의 이름들이 드디어 일어서고 있습니다. 중국의 큰 회사들은 굳이 말할 것도 없고 사실상 중국 자본 회사인 폴스타나 BMW 미니같은 것들은 이미 메인스트림으로 들어왔죠.

중국과 거리를 둔 회사 중에서 주목해야 할 이름은 역시 리비안이고, 오늘 이 투자 아이디어의 주인공인 피스커입니다. 네, 피스커는 차량을 인도하기 시작했습니다. "놀랍게도".

유럽으로 가자고

피스커는 2분기에 유럽과 미국에서 배송을 시작했습니다. 벨기에, 네덜란드 등지에서는 출시 예정에 있구요. 벨기에, 네덜란드, 스위스의 배송은 9월 말에 시작될 것으로 예상하고 있습니다.

두 가지 주제로 유럽을 읽을 필요가 있습니다. 우선, 리비안이 픽업트럭으로 미국의 갈증을 적시고 있다면, 피스커 오션은 SUV 세그먼트로 유럽의 욕구를 해결하려고 하고 있습니다. 테슬라 모델Y가 사실상 모델3의 파생임을 생각하면, SUV를 사랑하는 대륙의 갈증이 완전이 해갈된 것은 아니겠죠.

물론, 더 싸구요. 그리고, 어떤 사람들은 주관적 미학관에 따라서 피스커가 더 예쁘다고도 하겠구요.

2분기, 피스커는 1,022대의 EV를 생산했습니다. 2분기라 함은 4~6월이죠. 그리고 7월, 피스커는 1,009대의 피스커 오션을 생산했습니다. 쉽게 생각하면 세 배 빨라진 거죠. 성장 속도가. 물론 전세계적으로 EV 수요가 약세를 예견하고는 있지만, 피스커에게는 아직 공급은 곧 판매와 동일어니까요. 말하자면, 세 배로 성장하고 있다는 소립니다.

올 해 피스커의 가이던스는 20,000~23,000대입니다. 연초에 40,000대 이상 콜했던 것에서는 많이 감소했어요. 근데 뭐, 괜찮습니다. 제조업이라는 게 원래 초반 수율 잡는 게 어려운 거지. 말하자면, 생산 가능한 케파 자체는 40,000대라는 소리겠죠? 지금은 수율이 안 나오니 올 해 20,000대 보는 거고요.

루시드, 리비안이랑 비교해보자고

아직 EV업체들이 수익성이 나오지 않고 있으니까... 비교는 매출 대비 시총 정도로 때려볼 수 있겠죠. Forward 기준, 피스커의 PSR은 0.6입니다. 같은 메트릭으로, 루시드는 대략 7배, 리비안은 3배 정도예요. 9월 기준.

네. 싸죠?

근데 주식의 세계에서, 싼 건 좋은 게 아닙니다. 아니, 어떤 세계에서도 싼 건 좋은 게 아니에요. 여러분 싼 것 갖고 싶으십니까? 아니신데, 왜 주식은 싸다고 하면 좋다고 생각하세요.

거기엔 그럴만한 합의된 비관이 있기 때문입니다.

200일선, 그리고 곧 50/200크로스

사실 피스커에 대한 아이디어는 테크니컬 쪽에서 시작했습니다. 주가가 바닥을 잡고 드디어 200일선 두들기기 시작하고 있고, 흐름 상 곧 50일/200일 골든 크로스 이뤄질 걸로 보여요. 말인 즉, 시장 참여자들의 인식이 변해가고 있다. 이 정도로 간단하게 짚을 수 있겠습니다.

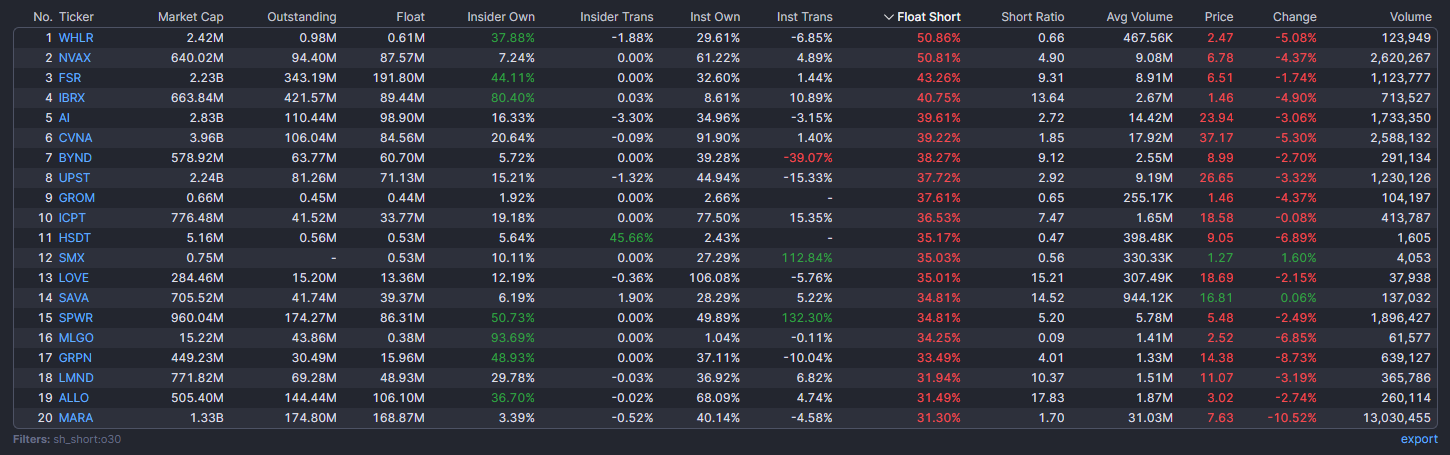

40%를 넘는 숏인터레스트

그리고 시장은 굉장히, 피스커에 대해 비관적입니다. 무려 float의 40%나 공매당해있는 상황이고요. 한마디로, "망할 거"라고 보고 있는 겁니다.

40%를 넘는 숏인터레스트

finviz기준 SI 순위는 미국 상장 주식 중 세 번째입니다. 말하자면, 세 번째로 비관적인 주식이다라는 뜻이죠. 따라서, 이 비관이 뒤집힐 경우의 폭발력은 엄청날 겁니다. 물론... 다수의 합의된 비관 역시 탄탄한 근거를 갖고 있어요. 댈 수도 없이 많은 합리적인 근거가 있을 겁니다.

잘 자요

매수 추천은 아니에요. 추천은 나중에 자문업자 허가 나오면 그 때 하도록 하구요. 이 건 제가 왜 샀는지에 대한 설명입니다. 자, 이상.