<1>편에서는 코로나가 게이밍 산업과 게이밍 기어 제조업에 미친 영향을 중점으로 산업의 부침을 읽어봤습니다.

말하자면, 코로나가 뜻하지 않게 게이밍 산업에 도움이 되었고, 한 번에 대기수요까지 몰아서 소화한 나머지 수요가 급감했다는 스토리였죠. 그리고, 이를 인지한 회사들이 비용 구조조정에 나서면서 폭락한 주가가 선행해서 회복하고 있다는 이야기까지.

이제는 국내 게이밍 기어 주식, 앱코에 대해 이야기해 볼 때입니다.

대한민국 게이밍 기어 제조업은 인터내셔널 기조와는 다른 점이 있어요. 바로 PC방이라는 특이점 때문입니다. 이제는 동북아시아 그리고 아시아쪽에서는 꽤나 퍼져있죠. 하지만, 이론의 여지 없이 현재 형태 고밀도의 게이밍 PC complex로서의 pc방은 우리나라에서 시작했습니다.

E-sports, 게임산업, 게이밍기어 제조업 모두가 pc방과 함께 성장했습니다. 그리고, 앱코는 pc방 점유율에서 글로벌 유명 브랜드들을 아득히 따돌리는 점유율을 보여주고 있습니다.

그리고 그 다음은 간단하게 추론해볼 수 있죠. pc방이 새로 키보드 마우스를 교체하는 싸이클에 맞춰서, 앱코의 매출은 따라서 출렁이게 될 겁니다. 그리고 여기서, 코로나를 끼워서 읽어야겠죠. 코로나는 pc방에게 얼마나 큰 상처를 남겼던 걸까요?

그러니까 아이러니컬한 이야기인 것이죠. 게이밍기어를 하나의 업으로 그루핑할 때, 코로나는 수혜 요소기도 했지만, 앱코에게는 마이너스 요소이기도 했던 겁니다. 사람들이 모이게 되는 장소인 pc방의 영업여력을 크게 해치면서 매출 상방이 막히게 됐던 거죠.

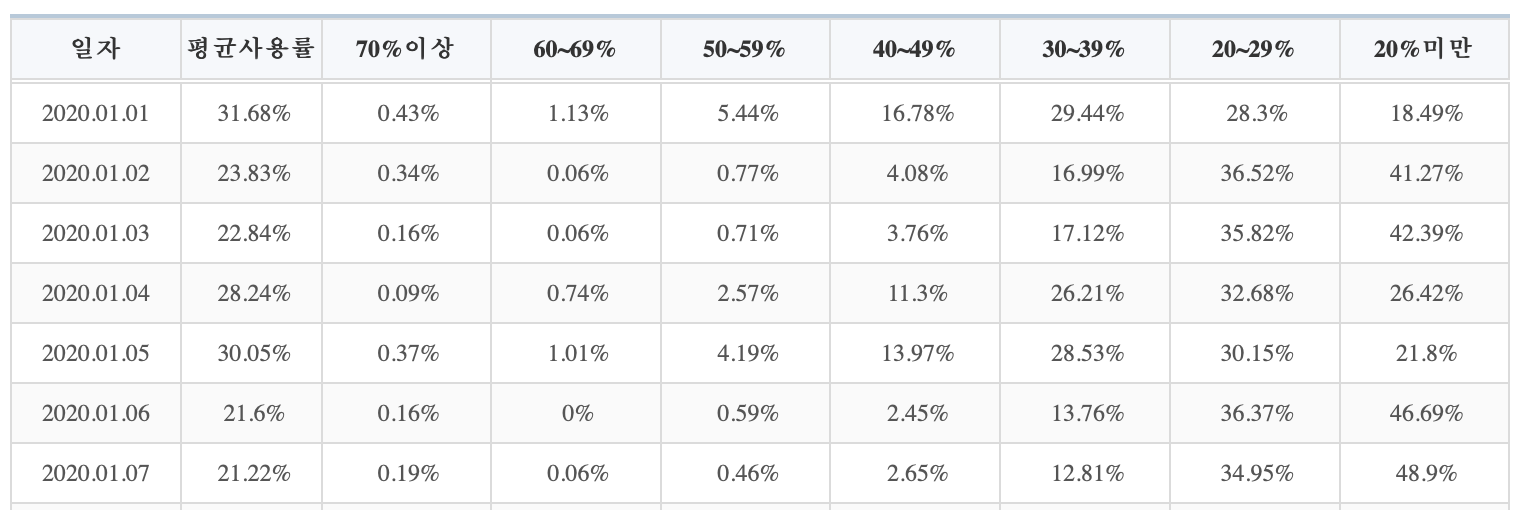

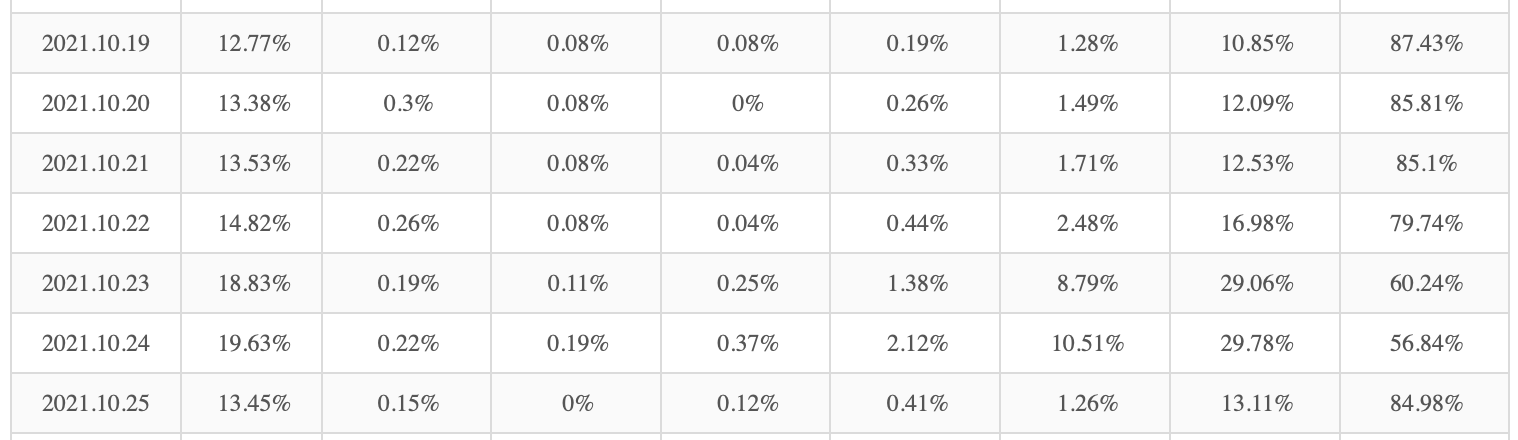

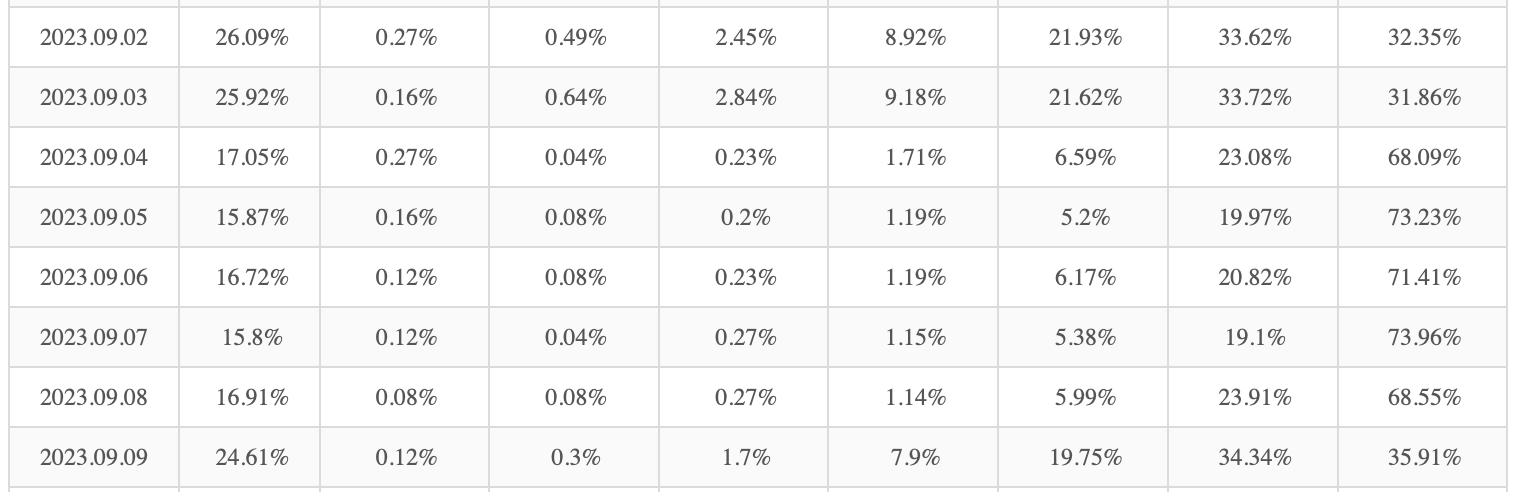

pc방 가동률은 게임트릭스에서 간단하게 확인해 볼 수 있습니다. 세 시점, 2020년 1월(코로나 이전), 2021년 10월(코로나), 2023년 9월(최근) 세 시점 찍어서 pc방 가동률을 한 번 읽어볼게요.

어떤 거 같으세요. 이걸로는 정확한 표본이 아닌 거 같으시다구요? 네 맞아요. 저도 확신을 드리기 위해서 쓰는 게 아니고, 저희는 계약관계가 아니니까요. 근데 뭐 저는 확신 얻었어요. 그럼 된 거죠. 그래프 그려드리기는 좀 귀찮아서...

아무튼 계속 갈게요. 코로나 이전 30%를 상회하던 pc방 가동률은, 코로나 한 가운데에서는 10% 초반에 머룰렀습니다. 말하자면.. 반토막이 더 난거죠. 영업레버리지가 큰 사업모델 상 가동률이 떨어지는 건 굉장히 큰 피해였을 겁니다. 많이들 폐업도 했을 거구요. 그리고, 최근 9월 데이터를 보면 아직 코로나 이전까지는 아니지만 20%초중반까지 올라오고 있습니다.

두 가지 포인트 짚어야 합니다. 하나, 코로나 시기 많은 pc방이 폐업했을 것이기 때문에, 수요가 살아나는 지금 새로 열리는 pc방들은 키보드 마우스를 비롯한 게이밍 기어를 모두 '새로 구입' 해야 한다는 것이 첫번째일 겁니다. 두번째, 가동률이 높아진다면, 살아남은 pc방들에서도 게이밍 기어를 새 것으로 갈아끼워줘야 할 유인이 생기게 될 거란 이야기죠.

둘 다. 앱코 매출의 회복을 보고 있는 이야깁니다.

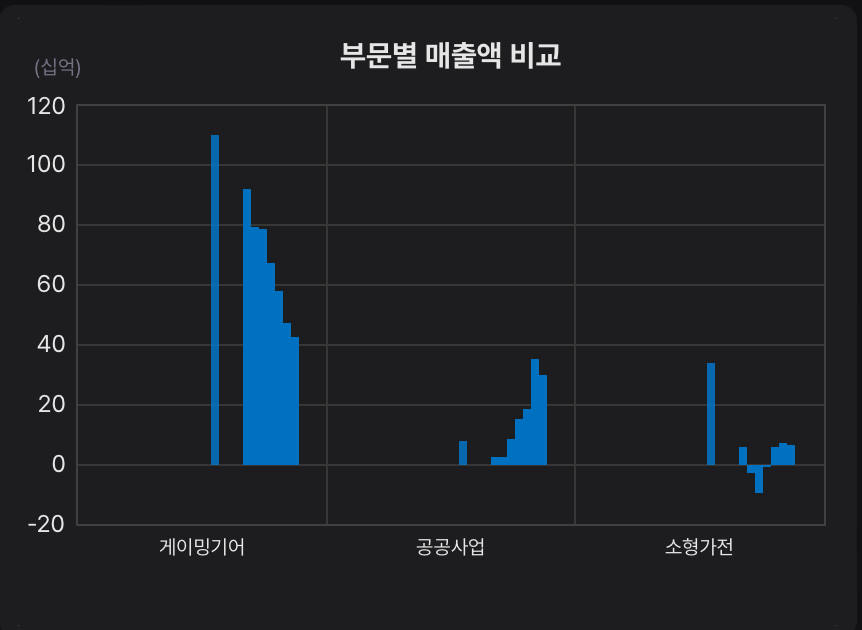

넵 그리고, 앱코의 업 자체가 변화하고 있다는 점도 반드시 이야기해야 해요. 패드뱅크라고, 말하자면 스마트 교과서 보관함 매출이 일어나고 있습니다.

23년 2분기에서는 점점 비중이 늘어나서, 매출의 40%까지 달하고 있습니다. 좀 거칠게 이야기하자면 앱코는 이제 두 회사가 된 거죠. 한 회사는 키보드 마우스 팔고, 한 회사는 학교에 패드 충전함 납품을 하고 있는 거예요.

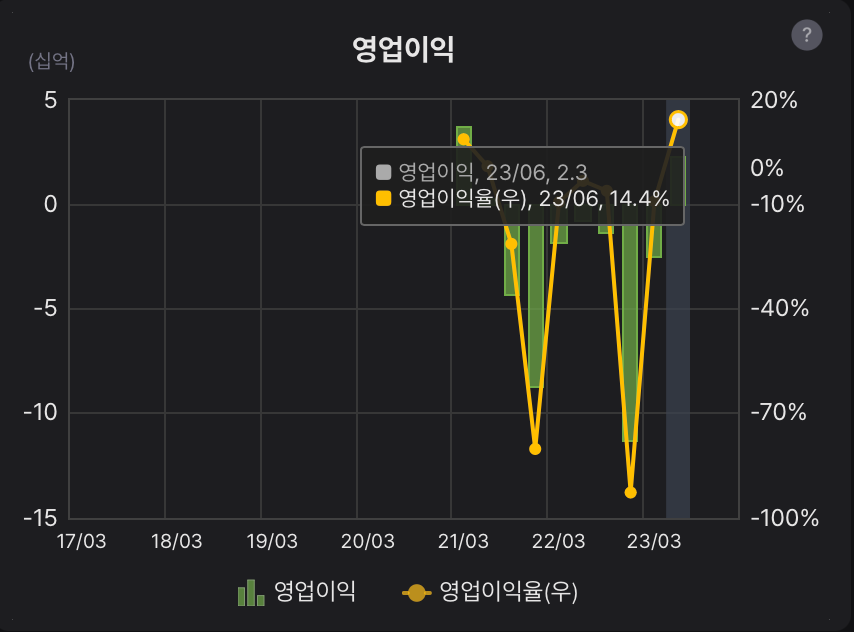

그런데, 아마도 이게 마진율이 좀 남는 것 같습니다. 물론 비용절감 노력을 한 것 같은데요. 2분기 영업이익률은 14.4%로, 상장 이후 최고치를 기록했습니다. 키보드 마우스만으로는 이룩하기 어려운 성과였어요. 변화가 있었다면 공공사업이죠. 아마도, 공공사업의 매출이 늘면서 가중 영업이익률이 놀랍게 개선된 것이 아닌가 싶습니다.